지난 3월 28일 애플이 자사 제품과 서비스를 소개하는 스페셜 이벤트(Apple Special Event) 기간 중 아이폰과 연동해 사용할 수 있는 자체 신용카드인 애플카드(Apple Card)를 발표했다.

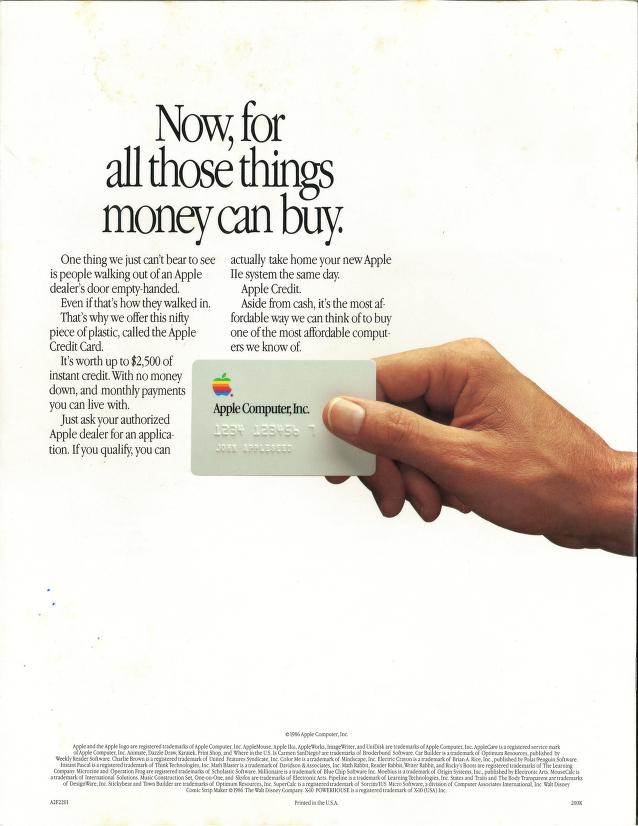

물론 애플카드가 애플 첫 신용카드는 아니다. 사실 애플은 지근까지 몇 차례 신용카드를 발표한 바 있다. 애플이 처음 신용카드를 발표한 건 무려 1986년이다. 애플II 확장 버전인 애플IIe 팸플릿을 통해 처음 신용카드 광고도 게재했다.

1986년 발표한 애플 신용카드는 플라스틱으로 개인과 법인용 2가지로 나뉜다. 개인카드 신용 한도는 2,500달러로 할부 결제를 할 수 있었다. 카드 왼쪽 위에는 애플 로고가 들어간 형태인데 이 디자인은 최근 발표한 애플카드와 비슷한 느낌을 준다.

법인용 카드를 사용하면 할부할 때 계약금이 필요 없다. 또 1,498달러를 지불하면 애플 리사와 매킨토시XL 같은 구형 PC를 신형 매킨토시 플러스와 교환할 수 있는 혜택도 부여했다.

1990년대 애플 신용카드는 흰색 바탕에 아래쪽에 검은색을 채택한 디자인으로 바뀌었다. 카드 번호와 명의는 검은색 바탕에 흰색 문자로 기록했다. 이렇게 애플은 사실 애플카드를 발표하기 30년 전부터 신용카드 사업을 하고 있었던 것이다.

어쨌든 애플카드는 IT 업계와 금융 업계의 제휴라는 측면에서 눈길이 간다. 아마존이 JP모건과, 우버가 버클레이와 이미 제휴를 하고 있는 만큼 애플이 골드만삭스와 협력하는 형태인 애플카드가 색다른 시도라고 하기는 어렵다. 하지만 적어도 이 시도가 골드만삭스에는 큰 의미가 있을 수 있다는 분석이 나온다.

애플카드는 골드만삭스와 마스터카드가 협력해 애플페이 결제를 가능하게 해주는 한편 물리적 형태로 이뤄진 티타늄 카드로 이용할 수도 있다. 발급 수수료와 연회비가 무료인 데다 애플페이를 통하면 캐시백 2%, 애플뮤직에서 결제하는 3% 캐시백 등을 받을 수도 있다.

그렇다면 애플카드가 왜 골드만삭스에는 큰 의미가 있다는 것일까. 빌 게이츠는 1990년대 은행 업무는 필요하지만 은행은 불필요하게 될 것이라고 말한 바 있다. 기술 발전에 따라 은행 업계도 변화를 맞고 있다. 최근에는 소비자에게 직접 금융 상품을 파는 게 아니라 타 브랜드 뒤에 보이지 않는 존재가 되어 가고 있다.

이런 점에선 금융 분야에서 빌 게이츠의 예언이 천천히 현실화되고 있다고 할 수 있다. 지난 5년간 핀테크는 중개 금융기관을 필요로 하고 은행은 인프라로 변화해왔다. 애플과의 제휴는 골드만삭스가 은행의 인프라화를 받아들인 결과라고 할 수 있다.

애플카드는 아메리칸 익스프레스 같은 경쟁사와 싸울 필요가 없다. 애플은 골드만삭스와의 연결을 통해 기존 사용자와 금융과의 관계를 깊게 만드는 목적을 지녔다. 이 때문에 골드만삭스가 할 일은 은행은 사용자 계정과 재산을 입증된 방법으로 보호할 수 있다는 증명이다.

골드만삭스는 애플카드 사용자에 대한 모든 데이터에 접근할 수 있지만 애플 자체는 사용자 금융 데이터에 접근할 수 없다. 골드만삭스는 소비자 금융 서비스에는 신참 격이지만 2016년 소비자 온라인 은행인 마커스(Marcus)를 설립하고 이를 강화하면서 애플카드를 제공할 필요성이 생겼다고 할 수 있다.

웰스파고나 체이스 같은 은행이 온라인 서비스를 제공하기 시작했지만 결국 실패하고 있는 가운데 마커스는 신용카드와 함께 개인 대출, 높은 이자, 계좌와 자산 관리 같은 서비스를 제공하면서 성공을 거뒀다. 마커스는 애플카드와는 별개로 앞으로도 골드만삭스 브랜드 하에서 물리적 카드를 이용할 수 있다.

전문가들은 아직까지 자신의 브랜드가 전부라고 생각하기도 하지만 기술 기업과 손잡는 은행도 있다고 말한다. 소비자 브랜드로 성공한 적이 없는 골드만삭스지만 마커스 발표와 클래리티 머니(Clarity Money) 같은 앱을 인수하는 등 새로운 움직임을 보이고 있다.