기후 변화에 의해 자연 재해가 증가하고 재해가 많은 지역을 관할하는 보험사가 보상 제공을 중지하는 등 대응을 취하지 않을 수 없게 되고 있다. 이런 상황에서 AI로 재해 위험을 검토하는 신흥 보험사나 센서로 재해를 검지해 보험금을 곧바로 지불하는 기술 보험사가 세력을 확대하고 있다고 한다.

보험사가 빨라지는 기후 변화를 고려한 가격 설정이 불가능하다. 예를 들어 화재가 다발하고 있는 미국 캘리포니아에선 보험금 지불도 증가하고 있지만 이런 보험금 지불이 증가할수록 보험사에 있어선 위험이 된다. 이 때문에 보험사는 보험금 지불을 다른 보험사에도 부담 받는 재보험 제도를 활용해 위험을 억제하고 있어 재보험을 가미한 보험료 설정을 실시하고 있지만 캘리포니아에선 급상승하는 재보험 비용을 가미한 보험료 설정이 인정되지 않고 보험금 지불 증가에 비명을 지르고 있다고 한다. 이런 상황에 따라 캘리포니아주에선 기존 2대 보험사가 신규 보험 계약을 중단했다.

하지만 이런 변화는 새로운 유형 보험사에게는 좋은 기회다. 보험 가입을 희망하는 이들은 기존 보험사에선 만족할 수 없다고 보고 새롭게 비인가 보험사에 발길을 옮기고 있다고 한다. 이런 보험사는 기존 보험사에 적용되는 규칙을 받지 않는 보험사이며 보통 보상액이 적고 높은 보험료를 청구한다. 이런 신흥 비인가 보험사 비책은 기술에 있다.

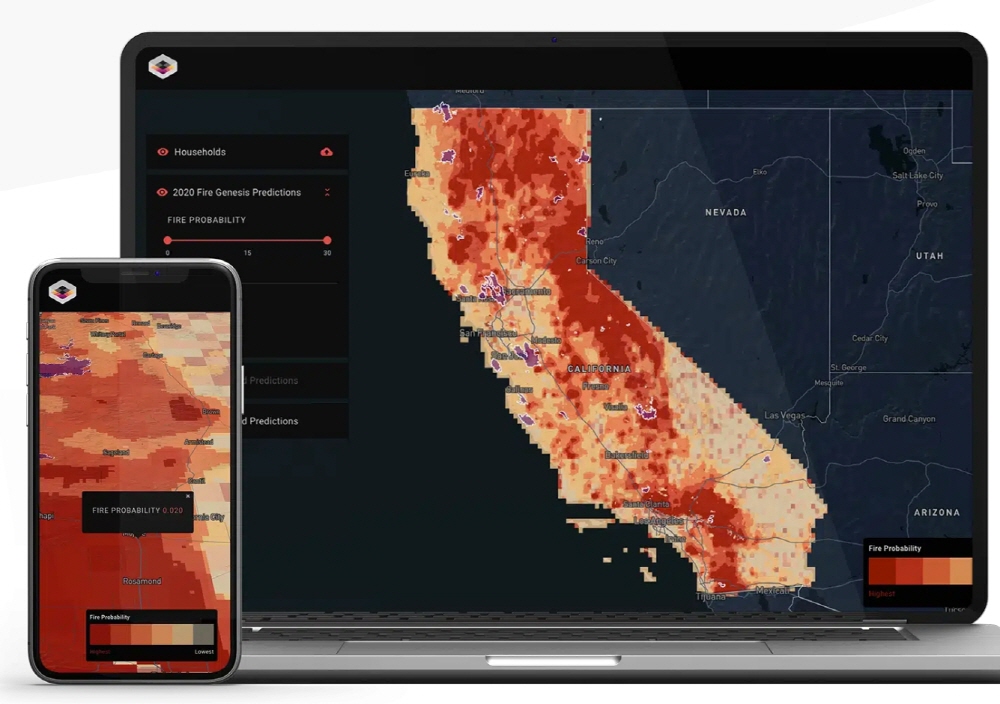

캘리포니아주에 위치한 신흥 보험사인 케틀은 AI를 이용해 산불로 인한 부동산 손해 위험을 검증하고 위험에 따른 보험을 판매하고 있다. 이런 AI 가동 3년이 지났지만 예측은 거의 완벽하고 과거 손해를 본 부동산 2만 건 중 98%가 AI가 고위험 부동산 상위 25%라고 추정한 주택이라고 한다. 회사 측은 상업용 부동산을 위한 보험 외에도 고급 주택을 위한 초과 보험, 재보험을 제공하며 다른 보험사로부터 보상을 받을 수 없는 이들에게 최적의 옵션이라고 말한다.

AI에 의한 위험 검토를 실시하는 기업 외에 독자 기술을 이용해 보험금을 지불하고 있는 보험사도 있다. 수해 관련 보험을 제공하는 보험사인 플러드플래시는 부동산마다 수량 센서를 설치하고 홍수가 발생해 일정 수위에 도달하면 자동으로 보험금을 지불하는 시스템을 구축하고 있다. 만일 수위가 지상 20cm까지 상승하면 인터넷에 연결된 센서가 작동하고 보험사로부터 300만 달러가 자동으로 지불된다. 40cm까지 상승하면 지불액은 500만 달러로 증가한다.

이 시스템의 장점은 재해로 인해 얼마나 많은 손해가 발생했는지 추정하는 프로세스가 없으며 곧바로 보험금이 지급된다는 것. 이처럼 보상 내용을 미리 정해두고 수량 등 어떤 트리거가 발동했을 때 보험금을 지불한다는 시스템을 파라메트릭 보험(Parametric Insurance)이라고 부르며 전 세계 각지에서 주로 자연 재해 대책으로 도입이 진행되고 있다.

이 접근법은 보험사 책임을 제한하고 따라서 피보험자 보험료 인하로 이어진다고 여겨지며 다른 보험사가 맡고 싶어도 자원이 없어서 할 수 없는 안건을 맡을 수 있다는 기대가 담겨 있다. 자사에 파라메트릭 보험을 도입한 이들은 이런 도구를 통해 기후 변화가 심화되고 이상 기상으로 인한 피해가 증가해도 일부 보험사는 보험을 계속 제공할 수 있다고 평가했다. 관련 내용은 이곳에서 확인할 수 있다.